Le marché du café connaît actuellement des transformations importantes qui affectent directement le contenu de nos tasses quotidiennes. Entre fluctuations économiques, évolutions des modes de consommation et défis environnementaux, le secteur traverse une période de transition qui interroge autant les producteurs que les consommateurs. Comprendre ces mécanismes permet de mieux appréhender les changements observés dans nos rayons et nos cafés préférés.

Les raisons économiques derrière la chute des prix du café

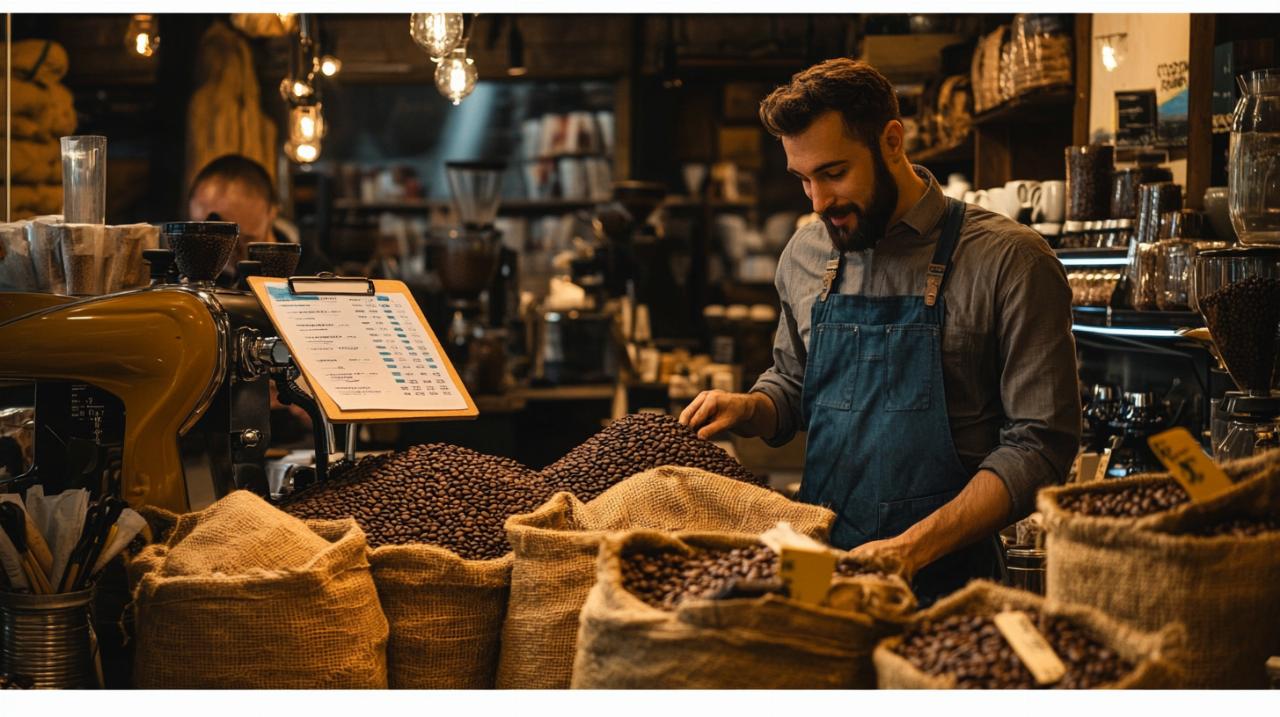

Le marché du café en baisse s’explique en grande partie par des dynamiques économiques complexes qui mêlent production mondiale et fluctuations de la demande. Le secteur a enregistré un chiffre d’affaires de 3,80 milliards d’euros avec une augmentation de 5,7 pour cent en valeur, mais paradoxalement une diminution de 1,1 pour cent en volume. Cette apparente contradiction révèle un marché en pleine mutation où les consommateurs privilégient désormais la qualité à la quantité.

Surproduction mondiale et déséquilibre entre offre et demande

Les deux principaux pays producteurs, le Brésil et le Vietnam, jouent un rôle déterminant dans l’équilibre du marché mondial. Le Brésil, premier exportateur au niveau international, influence considérablement les cours par ses volumes de production. Lorsque les récoltes sont abondantes dans ces régions, l’offre dépasse la demande, créant naturellement une pression à la baisse sur les prix. Cette situation profite théoriquement aux consommateurs mais peut fragiliser l’ensemble de la chaîne d’approvisionnement, notamment les petits agriculteurs qui dépendent fortement de ces revenus pour leur subsistance.

La grande distribution constate d’ailleurs des évolutions significatives dans les habitudes d’achat. Les volumes de café moulu ont reculé de 6,7 pour cent tandis que les dosettes souples ont enregistré une baisse de 5,5 pour cent. En revanche, le café en grains connaît un succès remarquable avec une progression de 13,7 pour cent, perçu comme un compromis idéal entre rapport qualité-prix et expérience gustative. Aujourd’hui, vingt-deux pour cent des foyers français achètent du café en grains, un segment qui représente plus de dix-huit pour cent des volumes et quinze pour cent de la valeur totale du marché.

Variations climatiques favorables aux récoltes abondantes

Paradoxalement, alors que le changement climatique représente une menace globale pour la culture du café, certaines périodes connaissent des conditions météorologiques favorables qui permettent des récoltes exceptionnelles. Ces circonstances bénéfiques, lorsqu’elles se produisent simultanément dans plusieurs régions productrices, créent une abondance temporaire qui fait chuter les cours mondiaux. Les caféiers, particulièrement sensibles aux variations de température et de précipitations, peuvent produire des rendements supérieurs lorsque les conditions sont optimales.

Cependant, cette situation reste fragile et volatile. Les mêmes facteurs climatiques peuvent rapidement s’inverser, comme l’ont démontré les sécheresses et gelées au Brésil ou les mauvaises conditions météorologiques au Vietnam. Les experts prévoient d’ailleurs une réduction potentielle de trente-huit pour cent des zones propices à la culture du café en Amérique centrale d’ici 2050, ce qui laisse présager des tensions futures sur le marché. La rouille orangée du caféier, maladie favorisée par certaines conditions climatiques, continue également de menacer les plantations, notamment en Colombie.

Conséquences concrètes sur la qualité et le prix de votre café du matin

Les mouvements du marché du café se répercutent directement sur l’expérience quotidienne des consommateurs, que ce soit dans les points de vente ou dans la qualité du produit final. L’indice des prix à la consommation du café a tout de même augmenté de plus de vingt-cinq points entre mars 2018 et janvier 2024, atteignant 125,16 points, témoignant d’une inflation généralisée malgré certaines périodes de baisse des cours mondiaux.

Réduction des tarifs dans les cafés et supermarchés

Dans les rayons de la grande distribution, la concurrence entre les marques s’intensifie pour attirer des consommateurs de plus en plus exigeants sur le rapport qualité-prix. Les enseignes comme Cafés Méo misent justement sur cet équilibre en proposant des innovations accessibles, tandis que JDE Peet’s cherche à renforcer sa présence sur le segment porteur des grains avec sa marque L’Or. Des produits comme L’Or Terres d’Amazonie ou d’Afrique en grains, ou encore Méo Espresso Intensité 7, illustrent cette volonté de démocratiser le café de qualité.

Les petits cafés indépendants restent particulièrement vulnérables aux fluctuations du marché. Pour s’adapter, les fournisseurs adoptent des stratégies variées comme la diversification des sources d’approvisionnement, l’établissement de relations commerciales directes avec les agriculteurs ou l’utilisation d’outils financiers comme les contrats à terme pour se prémunir contre les variations de prix. Certains explorent également différents types de café, notamment les variétés Arabica et Robusta qui présentent des profils gustatifs et des structures de coûts distincts.

Répercussions sur les producteurs et la qualité des grains

Derrière chaque tasse se cache la réalité souvent difficile des producteurs. Les petits agriculteurs, généralement parmi les populations les plus pauvres, disposent de peu de contrôle sur les prix et font face à l’augmentation constante des coûts des engrais, du carburant et de la main-d’œuvre. Le manque de transparence dans la chaîne d’approvisionnement rend difficile la garantie d’équité et de durabilité, malgré les progrès du commerce équitable dont les ventes sont passées de 5 300 tonnes en 2005 à près de 13 000 tonnes en 2020.

Cette pression économique peut inciter certains producteurs à privilégier le rendement au détriment de la qualité, ce qui affecte finalement l’expérience gustative du consommateur. À l’inverse, les initiatives de durabilité qui investissent dans des variétés résistantes au climat, l’agroforesterie et les technologies agricoles innovantes permettent de maintenir voire d’améliorer la qualité tout en protégeant l’environnement. Des acteurs comme Lavazza mettent d’ailleurs en avant l’expérience et les origines du café pour valoriser ces démarches responsables.

Les habitudes de consommation évoluent également selon les générations. Trente-huit pour cent des moins de trente-quatre ans recherchent principalement un coup de boost dans leur café, tandis que cinquante-six pour cent des cinquante-cinq ans et plus privilégient avant tout le plaisir gustatif. Cette diversité des attentes pousse l’industrie à innover, avec notamment l’émergence du café froid qui séduit particulièrement les jeunes de seize à vingt-cinq ans, ou l’exploration d’alternatives comme les boissons à base de champignons fonctionnels ou d’herbes adaptogènes.

La question environnementale devient également centrale, notamment concernant les dosettes qui représentent quarante-quatre pour cent de la consommation mais soulèvent des problèmes de recyclage. Face à ces défis multiples, l’industrie du café doit trouver un équilibre délicat entre accessibilité économique, qualité du produit et durabilité à long terme, tout en répondant aux attentes d’une clientèle de plus en plus informée et exigeante sur la transparence et la traçabilité de sa tasse quotidienne.

Une alimentation équilibrée pour vous sentir mieux dans votre peau

Une alimentation équilibrée pour vous sentir mieux dans votre peau

Les innombrables vertus à bénéficier en consommant des agrumes

Les innombrables vertus à bénéficier en consommant des agrumes

L’essentiel pour instituer un service de livraison de nourriture à domicile

L’essentiel pour instituer un service de livraison de nourriture à domicile

Les meilleurs robots à soupe en 2021

Les meilleurs robots à soupe en 2021

Les secrets de la torrefaction colombienne pour un cafe d’exception

Les secrets de la torrefaction colombienne pour un cafe d’exception

Comment simplifier vos matinées avec un presse-agrumes automatique

Comment simplifier vos matinées avec un presse-agrumes automatique

Repas bivouac : préparez votre repas de randonnée avec des sachets déshydratés

Repas bivouac : préparez votre repas de randonnée avec des sachets déshydratés

Conservation des graines de chia : découvrez pourquoi les graines de chia sont le super-aliment incontournable à garder longtemps

Conservation des graines de chia : découvrez pourquoi les graines de chia sont le super-aliment incontournable à garder longtemps

Wasabi et watermelon : Quand les fruits et legumes commencant par W revolutionnent les biocarburants

Wasabi et watermelon : Quand les fruits et legumes commencant par W revolutionnent les biocarburants

Comment économiser sur le café malgré la hausse des prix

Comment économiser sur le café malgré la hausse des prix